Rohstoff Daily Intelligence · 04. Juni 2026

Ölstress, Kupferstärke und Uran-Druck

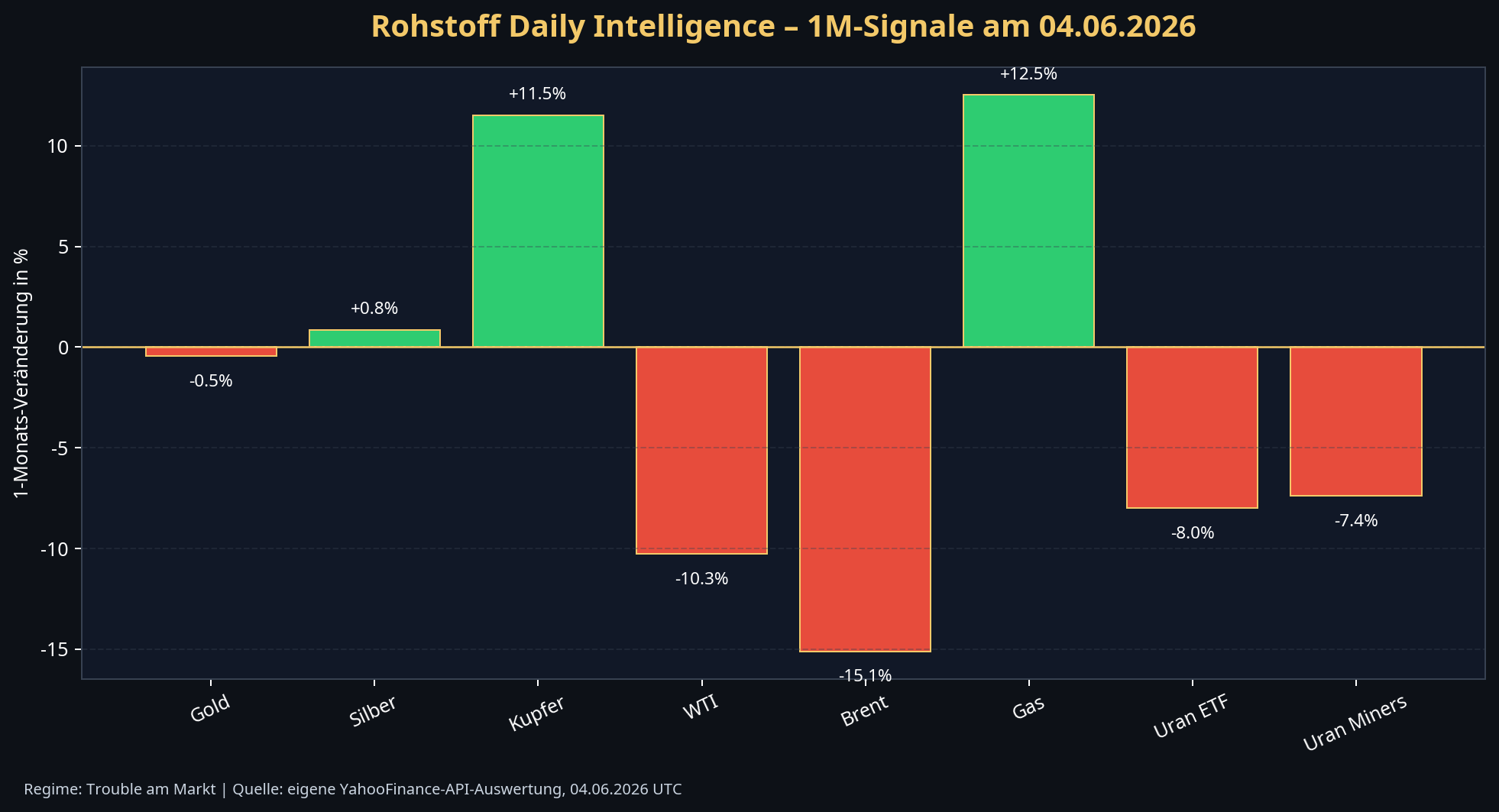

Marktregime: Trouble am Markt

Ausgabe: 04. Juni 2026

Marktregime: Trouble am Markt

Serienmodus: High-Level-Rohstoffradar für Energie, Edelmetalle, Industriemetalle, Uran und kritische Materialien

Publikation: rohstoff-hotstocks.net

Regime-Signal: Das Rohstoffbild bleibt widersprüchlich: Energie ist fundamental angespannt, Kupfer bleibt strukturell stark, Gold stabilisiert sich als Sicherheitsanker, doch Uran- und ausgewählte Minenvehikel zeigen kurzfristig deutlichen Risikoabbau. Das ist kein Panikmarkt, aber auch kein sauberer Aufbruch. Es ist ein Markt, in dem Kapital selektiv wird.

Top-3-Takeaways

| Rang | Kernaussage | Bedeutung für Rohstoffinvestoren |

|---|---|---|

| 1 | Öl bleibt das Stresszentrum. US-Rohölbestände fielen laut EIA/Reuters um 8,0 Mio. Barrel, während Exporte und Raffinerieauslastung stark blieben. | Das stützt die geopolitische Risikoprämie im Energiesektor, wird aber durch steigende Produktbestände gebremst. |

| 2 | Kupfer bleibt der strukturelle Alpha-Anker. Der Futures-Preis liegt auf Monatssicht zweistellig im Plus, auch wenn der aktuelle Handelstag leicht schwächer ist. | Der Markt preist weiter Netz-, KI-, Elektrifizierungs- und Angebotsengpässe ein. Rücksetzer bleiben eher Selektions- als Kapitulationssignale. |

| 3 | Uran-Fundamentaldaten und Uran-Aktien laufen auseinander. Uran-Kontraktlogik bleibt positiv, während URA/URNM kurzfristig klar abverkauft wurden. | Das spricht für Vorsicht bei Momentum-Titeln, aber nicht für eine Aufgabe der langfristigen Nuklear-These. |

Leserhinweis und Disclaimer

Diese Ausgabe ist eine redaktionelle Marktanalyse und keine Anlageberatung. Sie ersetzt weder eine individuelle Finanzberatung noch eine eigene Prüfung von Chancen, Risiken, Liquidität, Bewertung, politischem Risiko und persönlicher Risikotragfähigkeit. Rohstoff-, Explorations-, Minen- und Energieaktien können erhebliche Kursschwankungen, Kapitalverluste, Währungsrisiken und projektbezogene Risiken aufweisen. Alle genannten Daten beruhen auf öffentlich zugänglichen Quellen und eigenen Auswertungen zum Veröffentlichungszeitpunkt; spätere Revisionen, Kursbewegungen oder Nachrichten können die Einschätzung verändern.

Executive Summary

Der heutige Rohstoffmarkt steht unter einem defensiv-volatilen Vorzeichen. Der Gesamtkomplex zeigt kurzfristige Erholungstendenzen, aber die interne Marktstruktur ist nicht homogen. Der GSCI Commodity Index notierte am 03. Juni bei 726,78 Punkten, was einem Tagesplus von 1,48 Prozent entspricht; gleichzeitig liegt der Index auf Monatssicht 6,56 Prozent im Minus und bleibt auf Jahressicht 35,41 Prozent höher.1 Diese Kombination aus kurzfristiger Gegenbewegung, mittelfristigem Rückschlag und langfristigem Aufwärtstrend ist typisch für ein Marktregime, in dem Opportunitäten entstehen, aber Timing und Risikomanagement entscheidend sind.

Im Energiesektor bleibt die Lage angespannt. Die US-Rohölbestände fielen in der Woche bis zum 29. Mai um 8,0 Mio. Barrel auf 433,7 Mio. Barrel, doppelt so stark wie von Analysten erwartet; zugleich lagen die Exporte bei 5,9 Mio. Barrel pro Tag und damit nahe Rekordniveau.2 Die EIA verortet den größeren Hintergrund in gestörten globalen Ölflüssen und erwartet für 2026 einen globalen Ölbestandsrückgang von durchschnittlich 2,6 Mio. Barrel pro Tag.3 Der bullische Impuls ist jedoch nicht ungebrochen, weil Benzin- und Destillatbestände zugleich unerwartet stiegen und damit die Produktnachfrage weniger stark wirkt.2

Bei Metallen bleibt Kupfer das entscheidende Strukturthema. Die eigene Preisabfrage zeigt für Kupfer-Futures auf Monatssicht ein Plus von 11,51 Prozent, obwohl der aktuelle Tagesimpuls leicht negativ ausfiel.4 VanEck beschreibt die Angebotsseite als strukturell begrenzt durch sinkende Erzgrade, tiefere Minen, Projektverzögerungen und steigende Kapitalintensität.5 Dieses Signal passt zu einem Markt, in dem Kupfer nicht nur Konjunkturmetall, sondern Infrastruktur-, KI-, Netz- und Verteidigungsmetall ist.

Gold und Silber liefern ein gemischtes Bild. Gold stabilisierte sich in der eigenen Datenabfrage am 04. Juni mit einem Tagesplus von 1,40 Prozent, liegt auf Monatssicht aber leicht im Minus. Silber zeigte dagegen ein kleineres Tagesplus, ist auf Monatssicht aber leicht positiv.4 Das spricht für eine taktische Sicherheitsnachfrage ohne breite Edelmetall-Euphorie. Uran bleibt fundamental interessant, weil Versorger laut SP Angel wieder langfristige Kontrakte suchen und Uran-Futures Anfang Juni bei 86,3 US-Dollar je Pfund lagen.6 Gleichzeitig zeigten Uran-Aktienvehikel wie URA und URNM in der eigenen Datenabfrage Tagesverluste von mehr als fünf Prozent und Monatsverluste von rund sieben bis acht Prozent.4

Alpha Event Alerts

| Alert | Signal | Einschätzung |

|---|---|---|

| Energie-Risiko | US-Rohölbestände deutlich niedriger, Exporte nahe Rekordniveau, Raffinerieauslastung hoch. | Bullisch für Energiepreise, aber wegen steigender Produktbestände kein blindes Long-Signal. |

| Kupfer-Struktur | Kupfer-Futures auf Monatssicht +11,51 Prozent; strukturelle Angebotsengpässe bleiben zentral. | Selektiver Alpha-Fokus auf qualitativ starke Kupfer- und kritische-Metalle-Assets. |

| Uran-Divergenz | Uran-Fundamentalnarrativ positiv, Uran-Minen-ETFs kurzfristig schwach. | Watchlist statt FOMO: Rücksetzer können Chancen bringen, aber Momentum ist gebrochen. |

| Edelmetall-Schutzfunktion | Gold stabilisiert sich, Silber hält relativ besser auf Monatssicht. | Sicherheitsanker intakt, aber noch keine breite Edelmetall-Rotation. |

| Makro-Regime | GSCI kurzfristig höher, auf Monatssicht tiefer, auf Jahressicht stark. | Volatiler Bullenmarkt im Rohstoffkomplex, nicht ruhiger Trendmarkt. |

Operative Kernaussagen

1. Energie: hoher Stress, aber kein sauberer Einbahnstraßenmarkt

Der Ölmarkt bleibt das unmittelbare Stresszentrum. Die Zahlen aus dem Weekly Petroleum Status Report zeigen, dass der physische Markt noch immer von knapperen Rohölbeständen, starken Exporten und hoher Raffinerieauslastung geprägt ist.2 Die EIA geht im Short-Term Energy Outlook davon aus, dass Störungen in der Region um die Straße von Hormus zu großen Lagerabbauten führen und den Abwärtsdruck auf Preise begrenzen.3

Gleichzeitig ist die Produktseite weniger eindeutig. Wenn Benzin- und Destillatbestände steigen, während Rohölbestände fallen, signalisiert das nicht nur Angebotsknappheit, sondern auch eine potenzielle Nachfrage- oder Margenfrage. Für Investoren bedeutet das: Energie bleibt ein Alpha-Feld, aber Positionsgrößen sollten nicht so behandelt werden, als wäre jedes Ölsignal automatisch bullisch. Die bessere Lesart ist ein volatiler Angebotsstressmarkt.

2. Kupfer: das stärkste strukturelle Signal bleibt intakt

Kupfer bleibt die sauberste High-Level-Story im heutigen Rohstoffbild. Der aktuelle Tagesrückgang ist im Kontext eines starken Monatsimpulses zu sehen. Die eigene Datenabfrage weist für Kupfer-Futures ein Monatsplus von 11,51 Prozent aus.4 Das passt zu den strukturellen Argumenten: Elektrifizierung, Netzaufbau, Rechenzentren, Verteidigung und industrielle Resilienz erhöhen die strategische Bedeutung von Kupfer.

VanEck betont, dass neue Kupferprojekte zunehmend teurer, tiefer, komplexer und langsamer werden.5 Genau diese Angebotsseite macht Kupfer für langfristige Rohstoffinvestoren interessant. Der Markt ist nicht nur von Nachfragephantasie getrieben, sondern von der Frage, ob Angebot überhaupt schnell genug entstehen kann. In der operativen Gewichtung bleibt Kupfer daher der Alpha-Anker des Tages.

3. Edelmetalle: Schutzfunktion ja, Euphorie nein

Gold zeigt wieder Stabilisierungsqualität, aber noch keine explosive Trendfortsetzung. Der eigene Preischeck zeigt ein Tagesplus von 1,40 Prozent, aber ein leichtes Monatsminus.4 Dieses Muster spricht eher für eine Rückkehr des Absicherungsinteresses als für eine frische spekulative Übertreibung. Silber wirkt relativ robuster, allerdings ebenfalls nicht in einem klaren Ausbruchsmodus.

Für Rohstoffinvestoren ist das wichtig, weil Edelmetalle in einem Trouble-Regime zwei Rollen haben können: Sie können Schutz bieten, aber sie können bei Liquiditätsstress auch kurzfristig verkauft werden. Der heutige Befund lautet deshalb: Gold bleibt Versicherung, Silber bleibt Hebel, aber beide brauchen Bestätigung durch Kapitalflüsse und Minenaktienbreite.

4. Uran: langfristige These bleibt, kurzfristige Aktienampel rot

Uran ist der Bereich mit der größten Divergenz zwischen Fundamentaldaten und Aktienverhalten. SP Angel verweist auf steigende Uran-Futures, Versorgerinteresse an langfristigen Verträgen, Lieferkettenumbau und steigenden Nuklearbedarf.6 Dazu passt der strukturelle Energiehunger aus KI, Rechenzentren und grundlastfähigem Strom.

Kurzfristig ist das Equity-Signal aber klar defensiv. URA und URNM verloren in der eigenen Datenabfrage mehr als fünf Prozent am Tag und etwa sieben bis acht Prozent auf Monatssicht.4 Diese Diskrepanz ist kein Grund, die Uran-These zu verwerfen. Sie ist aber ein Grund, kurzfristiges Momentum nicht zu überschätzen. In diesem Segment gilt heute: These beobachten, Einstieg disziplinieren, Liquidität respektieren.

Management-Fazit

Das heutige Regime wird auf Trouble am Markt gesetzt. Die Entscheidung beruht nicht auf einem einzelnen negativen Signal, sondern auf der Kombination aus geopolitischem Energiestress, uneinheitlicher Produktnachfrage, kurzfristiger Schwäche bei Uran- und Minenvehikeln, aber gleichzeitig intakten Langfristthemen bei Kupfer, kritischen Metallen, Energieversorgung und Goldschutz.

Für die operative Steuerung bedeutet das: Der Rohstoffkomplex bleibt attraktiv, aber nicht breit kaufbar. Qualität, Bilanzstärke, Jurisdiktion, Projektfortschritt, Cash-Kosten und Kapitaldisziplin sind wichtiger als reine Sektorzugehörigkeit. Kupfer bleibt der bevorzugte strukturelle Alpha-Bereich. Energie bleibt handelbar, aber volatil. Gold bleibt Versicherung. Uran bleibt strategisch interessant, kurzfristig jedoch technisch angeschlagen.

Kurzform: Kein Rückzug aus Rohstoffen, aber ein klarer Filter. In diesem Markt wird nicht der Sektor gekauft, sondern das stärkste Signal mit der saubersten Bilanz und dem besten Timing.

Quellen

Kommentarmöglichkeit

Wie sehen Sie das heutige Rohstoffregime: überwiegt der Energie-Stress, die Kupfer-Chance oder die Uran-Korrektur? Teilen Sie Ihre Einschätzung gerne direkt unter dieser Ausgabe in der Kommentarsektion.

-

Trading Economics, „GSCI Commodity Index Price – Chart – Historical Data – News“, abgerufen am 04.06.2026, https://tradingeconomics.com/commodity/gsci ↩

-

Reuters, „US crude stocks fall on strong export, refining demand, EIA says, as Iran war continues“, 03.06.2026, https://www.reuters.com/business/energy/us-crude-stocks-fall-gasoline-distillate-inventories-rise-eia-says-2026-06-03/ ↩↩↩

-

U.S. Energy Information Administration, „Short-Term Energy Outlook“, Release 12.05.2026, https://www.eia.gov/outlooks/steo/ ↩↩

-

Eigene strukturierte Preisabfrage über YahooFinance API, generiert am 04.06.2026 um 05:35 UTC, Datei: commodity_data_2026-06-04.json ↩↩↩↩↩↩

-

VanEck, „Critical Metals: A.I., Defense, And The Grid Buildout“, 03.06.2026, https://www.vaneck.com/us/en/blogs/natural-resources/critical-metals-ai-defense-and-the-grid-buildout/ ↩↩

-

SP Angel / Share Talk, „Today’s Market View, Tuesday 2nd June 2026“, 02.06.2026, https://www.share-talk.com/sp-angel-todays-market-view-tuesday-2nd-june-2026/ ↩↩